In diesen Ländern musst du ein Leben lang sparen, um ein Haus zu kaufen (2024)

- ASUMUP

- Wirtschaft

- 10. Juni 2025

Der Traum vom eigenen Haus – für viele ein Symbol von Sicherheit, Erfolg und Lebensqualität. Doch in einigen Ländern der Welt bleibt dieser Traum auch 2024 fast unerreichbar.

Eine neue Auswertung zeigt, in welchen Staaten Menschen am längsten sparen müssten, um sich ein Haus leisten zu können – und das gemessen am durchschnittlichen Jahreseinkommen.

Die Analyse offenbart große wirtschaftliche Ungleichheiten: Während Menschen in wohlhabenden Ländern wie Deutschland oder Kanada weniger als zehn Jahre benötigen, kämpfen andere über Jahrzehnte hinweg.

Die Gründe dafür reichen von schwachen Wirtschaftssystemen über Hyperinflation bis hin zu angespannten Immobilienmärkten mit explodierenden Preisen. Besonders betroffen sind Länder mit politischer Instabilität, hoher Arbeitslosigkeit oder starker Urbanisierung.

Wir werfen einen genaueren Blick auf die zehn Länder, in denen ein Eigenheim am schwierigsten zu erreichen ist – inklusive einem Blick auf Deutschlands Position im internationalen Vergleich.

Wo ein Haus fast unmöglich ist 🏚️

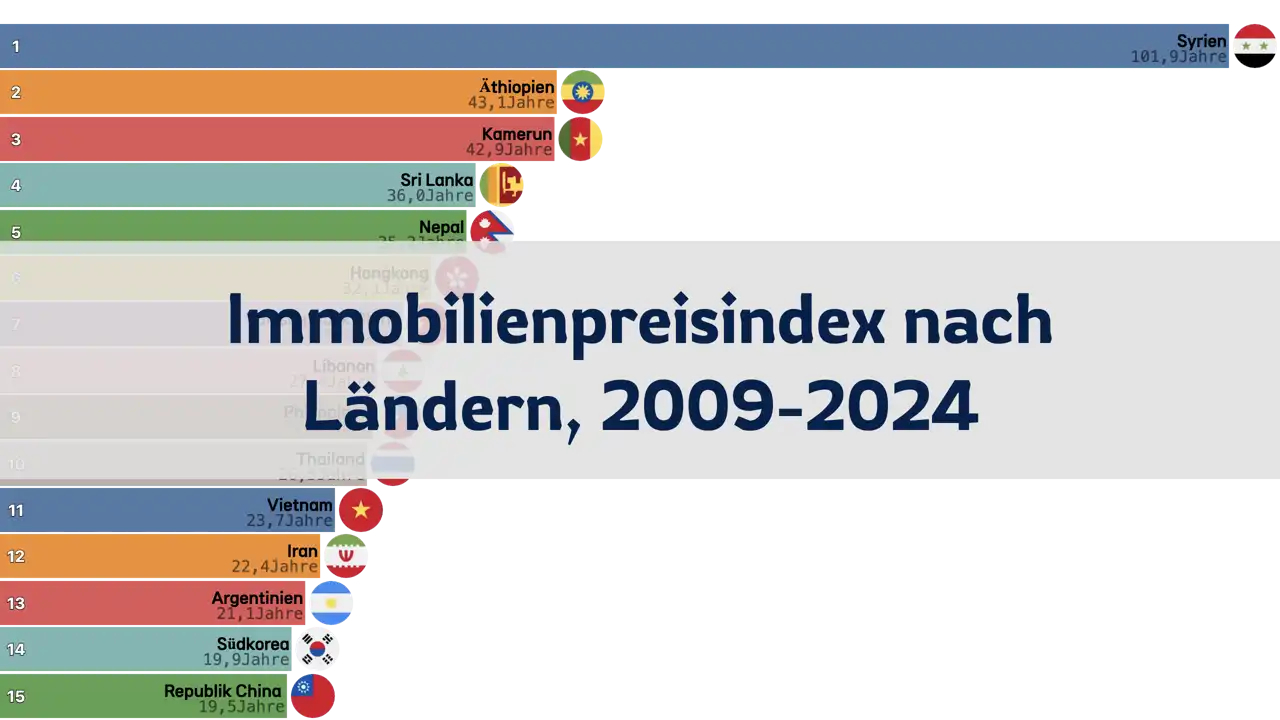

- 1. Platz Syrien – 101,9 Jahre

- 2. Platz Äthiopien – 43,1 Jahre

- 3. Platz Kamerun – 42,9 Jahre

- 4. Platz Sri Lanka – 36,0 Jahre

- 5. Platz Nepal – 35,2 Jahre

- 6. Platz Hongkong – 32,1 Jahre

- 7. Platz China – 29,6 Jahre

- 8. Platz Libanon – 27,4 Jahre

- 9. Platz Philippinen – 27,0 Jahre

- 10. Platz Thailand – 26,5 Jahre

- 77. Platz Deutschland – 9,8 Jahre

77. Platz Deutschland – 9,8 Jahre

Allerdings gibt es auch regionale Unterschiede: In Städten wie München oder Frankfurt kann die Dauer stark abweichen. Hier benötigen Käufer mit durchschnittlichem Gehalt oft weit mehr als die angegebenen 9,8 Jahre, was zeigt, dass selbst in einem wirtschaftlich starken Land wie Deutschland das Thema Immobilienbesitz komplex ist.

10. Platz Thailand – 26,5 Jahre

Auch wenn der Staat Wohnbauprojekte fördert, bleibt der Markt für viele unzugänglich. Ohne familiäre Unterstützung oder außergewöhnliches Einkommen ist Eigentum ein langfristiges Ziel.

9. Platz Philippinen – 27,0 Jahre

Viele Familien verlassen sich auf Rücküberweisungen von im Ausland arbeitenden Angehörigen, um überhaupt in die Nähe von Eigentum zu kommen. Der Zugang zu Hypotheken bleibt jedoch begrenzt.

8. Platz Libanon – 27,4 Jahre

Die Immobilienpreise bleiben in harten Währungen stabil, während die Einkommen drastisch gesunken sind. Diese Schere macht es für den Durchschnittsbürger nahezu unmöglich, ein Eigenheim zu erwerben.

7. Platz China – 29,6 Jahre

Viele junge Menschen sehen sich gezwungen, in den Immobilienmarkt einzusteigen, um gesellschaftliche Erwartungen zu erfüllen – oft mit Unterstützung der gesamten Familie. Der enorme Druck zeigt, wie stark Eigentum in der chinesischen Kultur verwurzelt ist, selbst wenn es finanziell kaum machbar ist.

6. Platz Hongkong – 32,1 Jahre

Zwar gibt es staatliche Wohnprogramme, doch der Markt bleibt für viele unerschwinglich. Selbst gut verdienende Berufstätige benötigen Jahrzehnte, um sich Wohneigentum leisten zu können.

5. Platz Nepal – 35,2 Jahre

Auch fehlt es an Finanzierungsmöglichkeiten und staatlichen Subventionen, um den Hauskauf zu erleichtern. Für viele Familien bleibt der Traum vom eigenen Haus trotz harter Arbeit unerreichbar.

4. Platz Sri Lanka – 36,0 Jahre

Vor allem junge Familien und Berufseinsteiger sehen sich mit nahezu unerfüllbaren Anforderungen konfrontiert, wenn es um Wohneigentum geht. Ohne umfassende Reformen wird sich diese Lage kaum entspannen.

3. Platz Kamerun – 42,9 Jahre

Zudem existiert kaum ein geregelter Hypothekenmarkt, was den Zugang zu Krediten erschwert. Ohne staatliche Unterstützung oder private Finanzierungsmodelle bleibt der Erwerb von Wohneigentum für viele schlicht unrealistisch.

2. Platz Äthiopien – 43,1 Jahre

Gleichzeitig fehlen Förderprogramme und ein funktionierender Immobilienmarkt, wodurch der Erwerb von Wohneigentum für die meisten Bürger unerreichbar bleibt. Die Kombination aus niedrigem Einkommen und steigenden Preisen verschärft die Wohnsituation.

1. Platz Syrien – 101,9 Jahre

Die Nachfrage nach Wohnraum in relativ sicheren Regionen ist hoch, während das Angebot oft nicht den Standards entspricht. Für die meisten Syrer bleibt ein Eigenheim ein ferner Wunsch – vor allem in einer Wirtschaft, in der Arbeitslosigkeit, Inflation und Kapitalmangel dominieren.

Andere Beiträge in der Kategorie Wirtschaft

Categories

- Nationales Ranking(43)

- Wissenschaft und Technik(1)

- Sport(24)

- Wirtschaft(30)

- Gesellschaft(12)

- Kultur(7)

Recent Posts

![Bayerns Transfer-Wahnsinn: Diese 10 Spieler kosteten den Rekordmeister ein Vermögen!]() Eine detaillierte Analyse der 10 teuersten Transfers in der Geschichte des FC Bayern München, von Rekordbrecher Harry Kane bis zu den jüngsten millionenschweren Neuzugängen.

Eine detaillierte Analyse der 10 teuersten Transfers in der Geschichte des FC Bayern München, von Rekordbrecher Harry Kane bis zu den jüngsten millionenschweren Neuzugängen.![Arsenals Rekord-Transfers: Wer war ein Volltreffer und wer ein totaler Flop für die Gunners?]() Eine detaillierte Analyse der 10 teuersten Spielereinkäufe in der Geschichte des FC Arsenal, von unersetzlichen Stars bis zu enttäuschenden Flops.

Eine detaillierte Analyse der 10 teuersten Spielereinkäufe in der Geschichte des FC Arsenal, von unersetzlichen Stars bis zu enttäuschenden Flops.![Chelsea schwimmt im Geld! Wer hat den Transfermarkt im Sommer 25/26 wirklich gerockt?]() Eine detaillierte Analyse der Top 10 Vereine mit den höchsten Transfereinnahmen im Sommer 25/26, angeführt von Chelsea und mit starker Beteiligung der Premier League.

Eine detaillierte Analyse der Top 10 Vereine mit den höchsten Transfereinnahmen im Sommer 25/26, angeführt von Chelsea und mit starker Beteiligung der Premier League.![Liverpools Transfer-Wahnsinn bricht alle Rekorde! Wer hat im Sommer 25/26 das meiste Geld verbrannt?]() Eine detaillierte Analyse der Vereine mit den höchsten Transferausgaben im Sommer 25/26, angeführt von einem rekordverdächtigen FC Liverpool.

Eine detaillierte Analyse der Vereine mit den höchsten Transferausgaben im Sommer 25/26, angeführt von einem rekordverdächtigen FC Liverpool.![Der Preis für dein Butterbrot schockiert die Welt: Diese Länder haben die teuersten Backwaren!]() Eine weltweite Rangliste zeigt, wo das Brot am teuersten ist, mit überraschenden Inselstaaten an der Spitze und einem interessanten Platz für Deutschland.

Eine weltweite Rangliste zeigt, wo das Brot am teuersten ist, mit überraschenden Inselstaaten an der Spitze und einem interessanten Platz für Deutschland.